盤點醫(yī)療器械國產(chǎn)替代熱門領(lǐng)域,哪些行業(yè)已經(jīng)蓄勢待發(fā) ?2023-2029年中國消毒液行業(yè)調(diào)查與發(fā)展前景報告(定制版) 健明迪檢測

清點醫(yī)療器械國產(chǎn)替代搶手范圍,哪些行業(yè)曾經(jīng)蓄勢待發(fā)?

完成國產(chǎn)替代,在我國醫(yī)療器械范圍不時是持久不衰的話題,同時也是眾多細分范圍不時以來的開展規(guī)劃和目的。

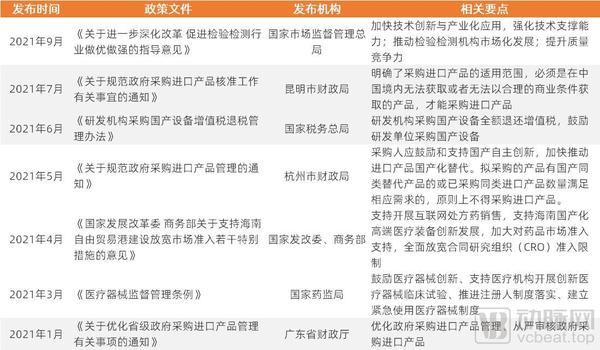

近日,國度財政部及工信部結(jié)合發(fā)布的《政府推銷出口產(chǎn)品審核指點規(guī)范》(2021年版)通知流出,該通知明白規(guī)則了政府機構(gòu)(事業(yè)單位)推銷國產(chǎn)醫(yī)療器械及儀器的比例要求。

其中137種醫(yī)療器械全部要求100%推銷國產(chǎn);12種醫(yī)療器械要求75%推銷國產(chǎn);24種醫(yī)療器械要求50%推銷國產(chǎn);5種醫(yī)療器械要求25%推銷國產(chǎn)。推銷范圍掩蓋監(jiān)護儀、影像設(shè)備、體外診斷、高值耗材等多個品類。

近幾年里,相關(guān)政策不時在為醫(yī)療器械的國產(chǎn)替代提供支持。一方面,局部政策以提高國產(chǎn)醫(yī)療企業(yè)創(chuàng)新才干為主要目的,并以提升醫(yī)療器械的審批質(zhì)量、效率為重點,為完成國產(chǎn)替代打下基礎(chǔ)。

另一方面,政策也在逐漸增強對出口醫(yī)療器械的推銷行為規(guī)范,我國多個省市均在其發(fā)布的政府推銷政策中明白提出要嚴厲限制出口醫(yī)療器械,以推進醫(yī)療機構(gòu)中醫(yī)療設(shè)備的占有率。

往年以來局部有關(guān)國產(chǎn)醫(yī)療器械開展的政策

早在2007年,國度財政部就印發(fā)了關(guān)于《政府推銷出口產(chǎn)品管理方法》的通知,主要是為了推進和促進自主創(chuàng)新政府推銷政策的實施,以及規(guī)范政府在出口產(chǎn)品方面的推銷行為。

往年以來,浙江省、廣東省、四川省相繼推出了*新的出口醫(yī)療設(shè)備推銷清單,其中,廣東省發(fā)布的推銷清單中包括的出口器械數(shù)量更是出現(xiàn)出了跳水式下降。

從中低端走向高端,國產(chǎn)替代的下一步

在政策的不時推進下,越來越多的優(yōu)質(zhì)國產(chǎn)器械走向市場,國產(chǎn)品牌的市場份額也不時擴展,過去主要依賴出口的基本醫(yī)療器械產(chǎn)品已基本完成國產(chǎn)化,國產(chǎn)替代也逐漸從中低端市場走向高端市場。

由上圖可知,近年來國產(chǎn)獲批二類、三類器械數(shù)量全體上處于上升形狀,2020年受疫情影響,獲批器械數(shù)量更是出現(xiàn)了迸發(fā)式增長。與之相反的是,近六年終次獲批的出口醫(yī)療器械數(shù)量全體上呈逐年下降趨向。

可以看出,境內(nèi)二類器械獲批數(shù)量遠遠大于出口二類獲批數(shù)量,說明在中低端器械范圍,國產(chǎn)基本完成替代,而境內(nèi)三類獲批器械數(shù)量不只逐漸上升,且全體數(shù)量也已逾越出口三類,這也在一定水平上意味著在高端醫(yī)療器械方面,國產(chǎn)替代末尾減速。

獲批產(chǎn)品類別方面,對比2018年和2020年全年境內(nèi)三類器械的獲批狀況可以發(fā)現(xiàn),在這兩年時間里,口腔科器械、骨科手術(shù)器械、婦產(chǎn)科、輔佐生殖和避孕器械、物理治療器械、呼吸、麻醉和急救器械的獲批數(shù)量增幅位列前五位,但同時這五類獲批數(shù)量均處于較低水平。

體外診斷試劑、無源植入器械、注輸、護理和防護器械、神經(jīng)和心血管手術(shù)器械、醫(yī)用成像器械這五大類則不時位列獲批前五位,這一狀況在2021年上半年異樣失掉了延續(xù)(2021H1獲批三類器械狀況在后文再做剖析)。

哪些范圍完成了國產(chǎn)替代?

從獲批數(shù)據(jù)上看,我國醫(yī)療器械大多細分范圍的國產(chǎn)替代曾經(jīng)末尾提速甚至于已完成國產(chǎn)替代,那么詳細而言,我國哪些范圍曾經(jīng)打破了技術(shù)壁壘,并基本完成了出口替代(國產(chǎn)占比超越50%)?

● IVD-生化診斷

生化診斷是我國起步*早的體外診斷子行業(yè)之一,多年來不時是醫(yī)院的慣例診斷檢測項目,目前我國生化診斷范圍國產(chǎn)品牌的市占率已到達了70%,曾經(jīng)基本完成出口產(chǎn)品替代。

相關(guān)于IVD其他子范圍而言,生化診斷試劑的技術(shù)壁壘較低。此外,上世紀末出口品牌進入中國時,由于消費本錢及檢疫、稅收等緣由,出口生化診斷試劑的價錢普遍偏貴,因此生化診斷試劑成為了眾多國產(chǎn)企業(yè)進入體外診斷范圍和完成國產(chǎn)替代的切入點。

隨著技術(shù)的不時完善和在生化診斷試劑上的閱歷積聚,國際企業(yè)順應(yīng)行業(yè)開展趨向也末尾發(fā)力生化儀器,并在技術(shù)和功用上追逐出口品牌,逐漸完成生化診斷市場的國產(chǎn)替代。

現(xiàn)階段,我國生化診斷范圍全體上以國產(chǎn)品牌為主,但集中度較低,主要企業(yè)為邁瑞、科華生物、九強生物等。

● 監(jiān)護儀

國產(chǎn)監(jiān)護儀的開展進程,在某種水平上也對應(yīng)著邁瑞的生長史。

90年代,我國監(jiān)護儀市場為外企所壟斷,而邁瑞經(jīng)過早期代理出口產(chǎn)品的積聚末尾逐漸走向自主研發(fā)的路途,并先后向市場推出了*臺國產(chǎn)血氧飽和監(jiān)護儀和*臺國產(chǎn)多參數(shù)監(jiān)護儀,打破了國外巨頭的壟斷。

隨后,邁瑞不時加大研發(fā)投入力度,并且不時依據(jù)臨床實踐需求優(yōu)化產(chǎn)品,監(jiān)護儀也歷經(jīng)了“以單片機為中心-以PC為中心-以網(wǎng)絡(luò)為中心”的轉(zhuǎn)變。現(xiàn)階段,邁瑞在監(jiān)護儀范圍已做到國際市場市占率第三,國際市場市占率*(市占率超60%)。

● 冠脈支架

1998年,冠脈支架末尾在我國普遍運用,爾后的數(shù)年時間里,經(jīng)皮冠狀動脈介入(PCI)手術(shù)量及冠脈支架運用量均堅持超高速增長。但我國關(guān)于心血管支架的研發(fā)較晚,早期國際相關(guān)市場基本上由強生、美敦力、波士頓迷信等多家跨國巨頭主導(dǎo),這一狀況在2004年失掉了改動。

2004年,微創(chuàng)醫(yī)療上市了*國產(chǎn)藥物洗脫冠脈支架,隨后樂普醫(yī)療和吉威醫(yī)療的新產(chǎn)品先后推出,仰仗優(yōu)秀的技術(shù)功用和相對廉價的價錢,國產(chǎn)冠脈支架末尾迅速起量。據(jù)中國醫(yī)療器械行業(yè)外科植入物專業(yè)委員會統(tǒng)計數(shù)據(jù)顯示,2006年、2007年、2008年國產(chǎn)支架市占率區(qū)分到達59%、65%、70%,國產(chǎn)冠脈支架“成功逆襲”,完成國產(chǎn)替代。

除上述范圍外,DR、心臟封堵器等范圍異樣在國產(chǎn)替代方面取得了優(yōu)異效果。總結(jié)我國曾經(jīng)完成國產(chǎn)替代的器械細分范圍的閱歷,可以看出,技術(shù)、性價比、品牌都是國產(chǎn)企業(yè)的制勝法寶。此外,在這一進程中,大少數(shù)企業(yè)選擇在國際競爭格式尚未構(gòu)成之前就推出產(chǎn)品,構(gòu)成先發(fā)優(yōu)勢,快速搶占市場,從而躋身國產(chǎn)*梯隊。

國產(chǎn)替代,下一個錨點有哪些?

雖然近年來我國醫(yī)療器械市場開展勢頭不減,且已成為了全球第二大醫(yī)療器械市場,但不可否認的是,我國醫(yī)療器械范圍中仍有多個細分范圍是以出口為主導(dǎo)。

對此,動脈網(wǎng)經(jīng)過火析2021年上半年獲批三類器械的國產(chǎn)產(chǎn)品和出口產(chǎn)品數(shù)量以及出口產(chǎn)品的主要種類,試圖剖析不同范圍的國產(chǎn)替代形狀,尋覓下一個在未來有望完成國產(chǎn)化的賽道。

經(jīng)過火析2021年上半年境內(nèi)和出口獲批三類器械的狀況,可以看出有源植入器械、眼科器械、醫(yī)用成像手術(shù)器械、有源手術(shù)器械等范圍出口產(chǎn)品仍占有重要比例,在有源植入器械范圍,出口產(chǎn)品更是遠超國產(chǎn)產(chǎn)品。

一、有源植入器械:ICD植入式心律轉(zhuǎn)復(fù)除顫器

在往年上半年獲批的10個出口有源植入器械中,有約一半均是ICD。依據(jù)定義,ICD是一種植入患者胸腔內(nèi),經(jīng)過除顫導(dǎo)線經(jīng)靜脈與心臟相銜接,能自動識別并及時終止惡性室性心律正常的電子裝置。

ICD同時具有除顫和起搏的功用,當患者心跳過速時,ICD能經(jīng)過高能電脈沖轉(zhuǎn)復(fù)為正常心律;而當患者心跳過緩時,ICD能經(jīng)過低能電脈沖將心律恢復(fù)正常。合理運用ICD可以糾正快速性室性心律正常,增加猝死的發(fā)作率,延伸患者壽命。多項臨床證明,ICD是預(yù)防心臟性猝死的*治療方法。

但在技術(shù)層面,ICD是將現(xiàn)代臨床心臟電生理與起搏技術(shù)和現(xiàn)代微電子技術(shù)嚴密結(jié)合的高科技效果,其產(chǎn)品系統(tǒng)集成復(fù)雜、對及時性、有效性和平安性有著極高的要求,又兼具起搏器提供的起搏功用,因此被公認是行業(yè)中技術(shù)門檻*、研發(fā)風(fēng)險*的三類有源植入醫(yī)療器械之一。

雖然產(chǎn)品臨床運用價值清楚,但ICD在我國的普及率并不高,據(jù)國度衛(wèi)生安康委員會意率正常介入質(zhì)控中心上報數(shù)據(jù),2018年中國大陸ICD植入量為4471例,遠低于歐美國度的局部歐美國度的ICD植入量。

>>>>費用昂貴成ICD普及重要阻礙

價錢,是形成我國ICD設(shè)備普及不高的重要緣由。現(xiàn)階段臨床常用ICD有兩種,普通價錢在6萬到8萬之間,局部產(chǎn)品價錢高達10萬-15萬元,雖然局部費用可經(jīng)醫(yī)保報銷,但對普通家庭而言照舊開支龐大。

且我國ICD范圍尚未構(gòu)成明白的治療參考指南,市場教育存在缺乏,這些緣由異樣也是限制我國ICD植入量開展的重要要素。

此外,ICD在前期的運用和推行上也存在一些隱患。往年4月,美敦力就由于電池緣由對ICD產(chǎn)品停止了自動召回,級別為一級。此前,波士頓迷信、圣猶達(被雅培收買)等企業(yè)也都曾停止過ICD產(chǎn)品自動召回。作為植入體內(nèi)的三類器械,ICD的平安性情外重要。

>>>>高壁壘的ICD范圍,國際哪些企業(yè)在涉足?

市場方面,我國ICD范圍呈出口壟斷形狀,暫無上市的國產(chǎn)ICD產(chǎn)品。

依據(jù)《2019-2023年中國植入性心律轉(zhuǎn)復(fù)除顫器(ICD)市場剖析可行性研討報告》顯示,目前國際ICD市場主要被波士頓迷信、美敦力、百多力、圣猶達等品牌占據(jù)。

出口壟斷之下,局部國產(chǎn)品牌末尾嘗試布局這一研發(fā)難度高的范圍,力爭用原創(chuàng)產(chǎn)品搶占市場。

早在2014年,微創(chuàng)醫(yī)療便與索林(LivaNova旗下心律管理業(yè)務(wù))成立了合資公司“創(chuàng)領(lǐng)心律管理”,共同研發(fā)、消費和營銷心律管理器械(包括起搏器、ICD及CRT等)。

2015年,創(chuàng)領(lǐng)心律管理推出了PLATINIUMTM系列植入式除顫器,該產(chǎn)品具有全球*長的14.3年運用壽命,可降低頻繁改換ICD能夠發(fā)生的風(fēng)險,海外市場反響良好。2018年,微創(chuàng)醫(yī)療宣布與云峰基金共同完成了對索林的收買,自此,微創(chuàng)醫(yī)療擁有了CRM(心臟節(jié)律管理)全套產(chǎn)品線。

另一家在ICD范圍有所布局的企業(yè)則是來自蘇州的無雙醫(yī)療。自2017年成立以來,無雙醫(yī)療就一直專注于CRM范圍三類有源產(chǎn)品的研發(fā)和產(chǎn)業(yè)化,同時以ICD作為切入點。據(jù)了解,無雙醫(yī)療的一代ICD產(chǎn)品已進入注冊檢驗流程,并已申報創(chuàng)新醫(yī)療器械。

二、醫(yī)用成像手術(shù)器械:內(nèi)窺鏡

醫(yī)用成像手術(shù)器械范圍實踐上國產(chǎn)獲批數(shù)量多于出口,但獲批產(chǎn)品更多的集中在CT以及MRI方面。在往年上半年獲批的18款出口三類醫(yī)用成像手術(shù)器械中,內(nèi)窺鏡占據(jù)了重要比例。

內(nèi)窺鏡自19世紀問世以來,不時開展,如今已運用于消化外科、呼吸科、普外科、耳鼻喉科、骨科、泌尿外科、婦科等科室,成為重要的醫(yī)療診斷和治療設(shè)備。內(nèi)窺鏡開展至今,已有硬管式內(nèi)窺鏡、半可屈式內(nèi)窺鏡、纖維內(nèi)窺鏡和電子內(nèi)窺鏡四代產(chǎn)品。電子內(nèi)窺鏡由于更高的成像質(zhì)量,已成為市場主流。

現(xiàn)階段由于臨床對微創(chuàng)治療的需求添加,用于微創(chuàng)手術(shù)的內(nèi)窺鏡也再度迎來了開展良機。依據(jù)Evaluate MedTech發(fā)布的數(shù)據(jù),2019年全球內(nèi)窺鏡市場銷售規(guī)模到達209億美元,未來五年將以6.3%的年均復(fù)合增長率繼續(xù)增長,并于2024年到達283億美元。

但我國際鏡反省及微創(chuàng)治療展開時間較晚,國際內(nèi)窺鏡企業(yè)的開展遭到了一定的阻礙,目前國際內(nèi)窺鏡市場仍是以出口品牌為主導(dǎo)。《中國醫(yī)療器械行業(yè)開展報告2019》顯示,卡爾史托斯、奧林巴斯、史賽克等海外巨頭占據(jù)的內(nèi)窺鏡硬鏡市場份額超90%,國產(chǎn)替代空間龐大。

>>>>逐漸掌握中心技術(shù),為內(nèi)窺鏡國產(chǎn)化帶來時機

關(guān)于內(nèi)窺鏡這類技術(shù)壁壘高的設(shè)備而言,在中心局部和技術(shù)上完成打破顯然是國產(chǎn)化的重中之重。

據(jù)了解,內(nèi)窺鏡的中心部件包括鏡頭、圖像傳感器、圖像處置器、光源。目前,國際企業(yè)在圖像處置器、光源等中心部件方面已完成打破,成為了內(nèi)窺鏡國產(chǎn)化的有力支撐。

圖像傳感器方面,隨著CMOS圖像傳感器技術(shù)的崛起,原有的CCD圖像傳感器技術(shù)末尾被替代。與CMOS相比,CDD制造難度大,中心技術(shù)被國外巨頭限制,價錢也更為高昂,而CMOS不只技術(shù)壁壘相對較低,且耗能低,噪聲小,其運用為內(nèi)窺鏡的國產(chǎn)化帶來了時機。

隨著技術(shù)的深化,內(nèi)窺鏡與眾多創(chuàng)新技術(shù)、資料和工藝相互融合,并朝著小型化、多功用、圖像高質(zhì)量方向開展,隨之衍生出了眾多創(chuàng)新品類。現(xiàn)階段,三維內(nèi)窺鏡、一次性內(nèi)窺鏡、膠囊內(nèi)窺鏡均是目前市場關(guān)注度較高的幾類產(chǎn)品。

>>>>三維內(nèi)窺鏡:圖像效果更直觀

在成像方面,3D、4K與慣例內(nèi)窺鏡相比愈加直觀和明晰,是目前大少數(shù)廠商的技術(shù)研發(fā)重點,其中三維內(nèi)窺鏡在一定水平上可以恢復(fù)自然視覺的優(yōu)勢,經(jīng)圖像處置器分解后的圖像具有平面效果,使得觀察到的畫面解剖層次更清楚,有利于提高手術(shù)效率。

就在往年,威高機器人的三維腹腔內(nèi)窺鏡成功獲批,隨后,速瑞醫(yī)療和微創(chuàng)醫(yī)療相繼取得了三維電子腹腔內(nèi)窺鏡的NMPA同意,可見我國在三維內(nèi)窺鏡方面已取得初步效果。

>>>>一次性內(nèi)窺鏡:內(nèi)窺鏡耗材化,五家企業(yè)獲批NMPA

傳統(tǒng)內(nèi)窺鏡由于結(jié)構(gòu)復(fù)雜,難以徹底清洗和消毒,這也招致了同一內(nèi)窺鏡在不同患者之間運用時存在的交叉感染風(fēng)險。

一次性內(nèi)窺鏡作為處置這一效果的有效方案則應(yīng)運而生。一次性內(nèi)窺鏡不只在處置交叉感染效果上表現(xiàn)優(yōu)異,而且一次性運用不存在對內(nèi)窺鏡的損耗,可以保證每次拆開包裝內(nèi)窺鏡處于*形狀,一定水平上提升了手術(shù)效率。

據(jù)不完全統(tǒng)計顯示,目前國際一次性內(nèi)窺鏡范圍已有5家企業(yè)取得NMPA注冊證,產(chǎn)品取得了市場監(jiān)管者的認可。

國際一次性內(nèi)窺鏡NMPA獲批狀況(局部)

>>>>膠囊內(nèi)鏡:操作便捷,處置傳統(tǒng)胃腸鏡反省痛點

不時以來,我國的消化道疾病發(fā)病率都居高不下,但是由于傳統(tǒng)胃腸鏡侵入式的反省方式給患者帶來了較大的痛苦,患者積極性不高。而膠囊內(nèi)鏡則無需麻醉、舒適平安,且診斷準確率可以到達普通內(nèi)鏡效果,遭到了更多患者的喜愛。

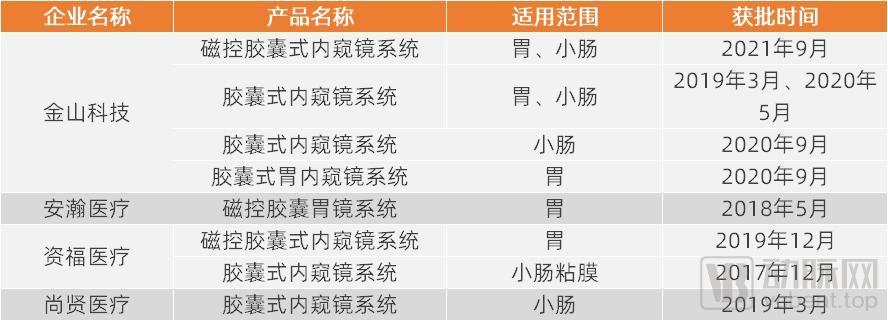

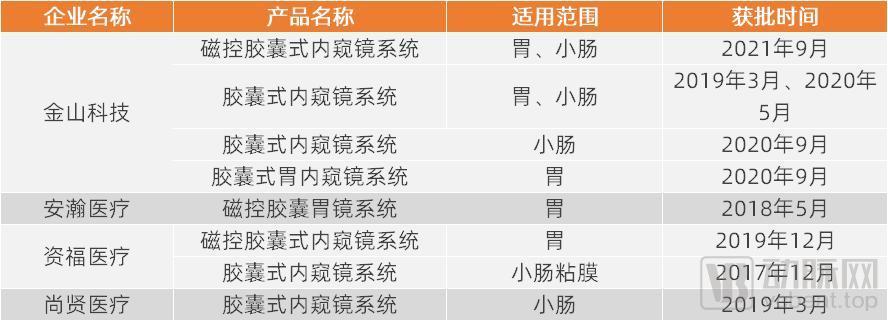

此外,膠囊內(nèi)鏡在防止交叉感染方面異樣也表現(xiàn)優(yōu)異。據(jù)了解,安翰科技、金山科技、資福醫(yī)療、尚賢醫(yī)療均已推出膠囊內(nèi)鏡產(chǎn)品,并銷往全球各地。

國際膠囊內(nèi)鏡NMPA獲批狀況(局部)

除上述類別外,超聲內(nèi)鏡這一將內(nèi)鏡和超聲相結(jié)合的消化道反省技術(shù)異樣也是內(nèi)窺鏡的一個創(chuàng)新方向。現(xiàn)階段在超聲內(nèi)鏡范圍奧林巴斯、富士和賓得已有產(chǎn)品上市,國際開立醫(yī)療在這一范圍曾經(jīng)有所布局,但全體上國際并未有國產(chǎn)超聲內(nèi)鏡上市,異樣存在龐大的國產(chǎn)替代空間。

三、無源植入器械:神經(jīng)內(nèi)/外科植入物

在往年上半年獲批的出口無源植入器械中,神經(jīng)內(nèi)/外科植入物、關(guān)節(jié)置換植入物、骨科填充和修復(fù)資料等產(chǎn)品為主要出口類別,其中神經(jīng)內(nèi)/外科植入物所觸及的神經(jīng)介入市場正是我國亟需國產(chǎn)替代的范圍之一。

據(jù)歸創(chuàng)通橋招股說明書顯示,現(xiàn)階段我國神經(jīng)介入市場被美敦力、強生、史賽克等外資企業(yè)占據(jù)93%的市場,而國產(chǎn)企業(yè)正從無到有構(gòu)建完整產(chǎn)品線。

神經(jīng)介入市場主要包括針對缺血性中風(fēng)和動脈狹窄的缺血類產(chǎn)品、針對動脈瘤的出血類產(chǎn)品及輔佐樹立通路的通路類產(chǎn)品。其中,缺血類產(chǎn)品由于患者更多,市場空間更大;出血類產(chǎn)品由于疾病復(fù)雜,操作難度更大,技術(shù)壁壘更高;通路類產(chǎn)品由于技術(shù)壁壘較低,已完成局部國產(chǎn)化。

在資本方面,神經(jīng)介入頗得投資者喜愛。據(jù)動脈網(wǎng)不完全統(tǒng)計,往年以來,神經(jīng)介入范圍已有8起融資并購事情,可以說相比曾經(jīng)成功完成國產(chǎn)替代的冠脈介入范圍,神經(jīng)介入所面臨的資本環(huán)境愈加友好。

在產(chǎn)質(zhì)量量方面,國產(chǎn)神經(jīng)介入產(chǎn)品在質(zhì)量上提高清楚,甚至有些產(chǎn)品的局部目的優(yōu)于出口產(chǎn)品,不過球囊、覆膜支架、密網(wǎng)支架、動脈支架等產(chǎn)品國產(chǎn)的上市數(shù)量較少,相關(guān)市場有待進一步攻破。

形成國產(chǎn)神經(jīng)介入產(chǎn)品浸透率低的緣由是多方面的,產(chǎn)品價錢、患者認知、腦血管疾病篩查、卒中中心數(shù)量等要素都對其形成了一定影響,這也是未來神經(jīng)介入范圍器械需求打破的中央。

寫在*后

除前文提到的ICD、內(nèi)窺鏡、神經(jīng)介入范圍外,我國在心臟瓣膜、人工血管、影像設(shè)備中心零部件方面異樣也存在出口占據(jù)主導(dǎo)位置的狀況。

過去十余年里,我國醫(yī)療器械行業(yè)不時飛速開展,并成為全球第二大醫(yī)療器械市場,但全體上我國醫(yī)療器械行業(yè)國產(chǎn)化率依然較低。寬廣的出口替代市場,在未來勢必成為國際醫(yī)療器械公司的必爭之地。

國產(chǎn)替代之路道阻且長,尤其現(xiàn)階段急需國產(chǎn)替代的范圍多為更具技術(shù)壁壘的高端醫(yī)療器械,但一方面國際龐大的人口基數(shù)意味著少量的醫(yī)療需求,另一方面政策上不時利好國產(chǎn)器械開展,這都為國際企業(yè)的開展提供了契機。

置信在未來,隨著越來越多的企業(yè)加大創(chuàng)新研發(fā)力度,國際醫(yī)療行業(yè)將會有更多的范圍完成國產(chǎn)替代,一大批的創(chuàng)新主體也會快速崛起。

參考資料:【百頁重磅醫(yī)療器械深度報告-連載之二】黃金十年,誰執(zhí)牛耳——興證醫(yī)藥安康

清點醫(yī)療器械國產(chǎn)替代搶手范圍,哪些行業(yè)曾經(jīng)蓄勢待發(fā)??2023-2029年中國消毒液行業(yè)調(diào)查與開展前景報告(定制版) 健明迪檢測

線線團團:遺忘留意醫(yī)護小姐姐有沒有手消(之前都有留意,確實每個做完,都會噴消毒液的,輪到我的時分太緊張了),就問了一句,小姐姐很溫順的說,消毒...共研咨詢網(wǎng):2中國84消毒液供需狀況剖析 5.2.3中國84消毒液需求潛力預(yù)測 5.2.4中國84消毒液未來開展趨向 5.3 手部消毒液需...清點醫(yī)療器械國產(chǎn)替代搶手范圍,哪些行業(yè)曾經(jīng)蓄勢待發(fā)??2023-2029年中國消毒液行業(yè)調(diào)查與開展前景報告(定制版) 健明迪檢測

Jerry真棒:艾滋病這個病毒吧 在人體外普通條件下五分鐘左右大約就失掉活性了 我不知道題主為什么要在家里用消毒液來預(yù)防艾滋病?這完全沒有必...